在我们熟悉的医院里,两个平行的世界正在形成:一边是,有钱人走进特需部,无需排队、用药自由、专家亲诊;另一边是,普通人留在医保体系,排队长、选择少、用仿制药。

来源:诊锁界

编辑:北玄

封面来源:pixabay

“宽敞的套间内,客厅、独立病房、陪护人员休息室,乃至简易厨房一应俱全;护士不仅提供专业护理,还能协助订餐、打理日常用品。”这不是某高端康养公寓,而是国内一家知名三甲医院的“国际医疗中心”。

在这里,就医是预约制,专家一对一服务,检查无需漫长排队,甚至配有多语种翻译。但其不菲的价格,也立起了一道围墙。墙外是,留在医保体系内普通人,他们排队长、选择少、用仿制药。

当前,特需医疗越来越火爆。北京、上海等发达城市,几乎所有三甲医院和多数二甲医院均已开设特需服务,不少医院还通过购楼、自建或改造,形成“医疗特区”,如同仁医院收购金朗酒店,协和医院收购北方饭店等。甚至已下沉到县域,安徽一家非三甲县级医院也挂上了“国际医疗部”的牌子。

这一现象引起了社会热议:特需门诊是否在挤占公共卫生资源?最优质的医生、设备和环境只服务“有钱人”,普通患者的就医质量会不会受影响?公立医院都搞高端服务了,私立医院怎么办?……

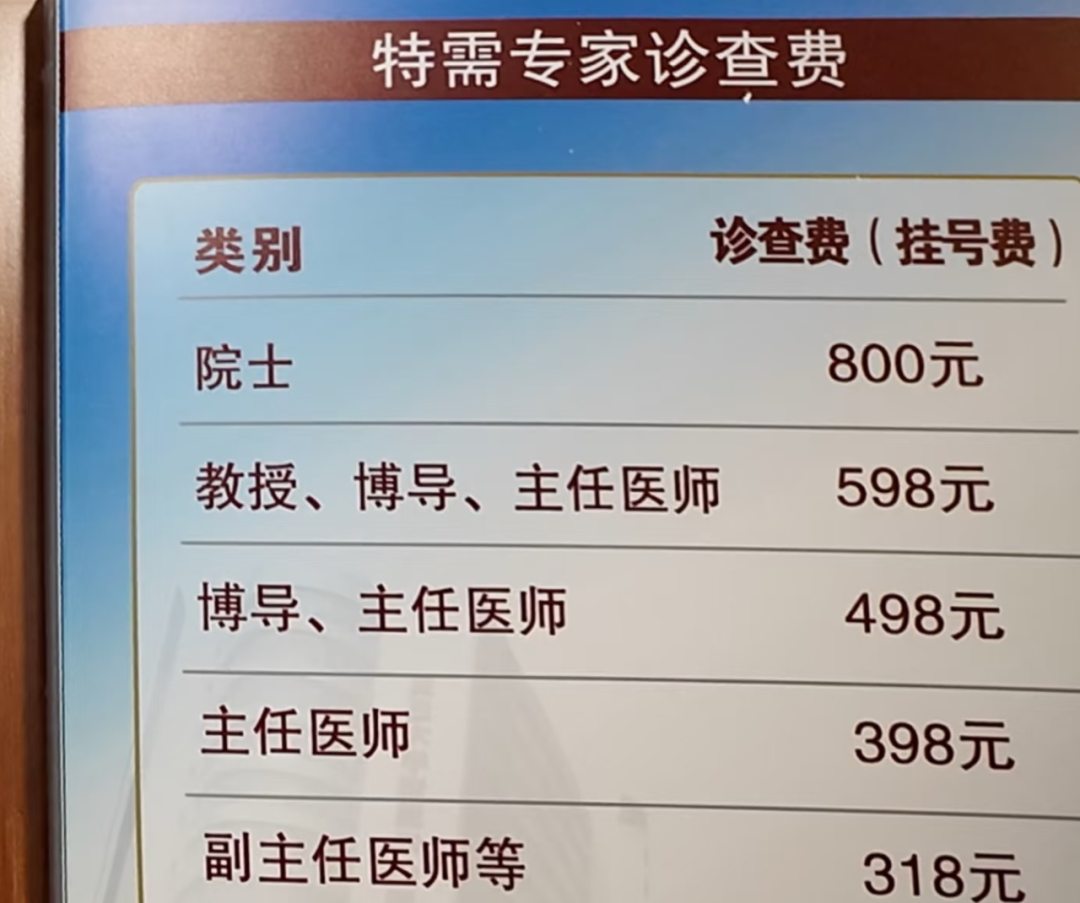

什么是特需部?某三甲医院的官网的介绍是,“一流的治疗、一流的护理、一流的服务”。

简单说,就是在公立医院划了一个VIP专区。患者愿意花更多的钱,在这里获得与普通门诊不同的价值:

一是药品与技术的选择自由,可使用医保目录之外高价特效药、进口药,接受高端的基因检测与个性化诊疗方案;

二是就诊体验与环境的改善,候诊时间缩短、不用排队,副高以上专家接诊,长达半个小时的咨询,以及舒适的就诊环境。

价格也更高。在上海某三甲公立医院,某主任医师专家门诊的挂号费为80元/次,其特需门诊的挂号费为500元/次。患者在普通病房住院一周,花费不到1000元,而特需病房的费用则数倍不止。

事实上,早在1989年,复旦大学附属华山医院便成立了涉外医疗中心,近年来特需部正从顶级医院快速向全国蔓延。

据公开资料显示,2024年至2025年,一批公立三甲特需部密集落地:上海交大医学院附属第九人民医院国际医疗部、特需诊疗部启用、北大人民医院特需/国际医疗楼揭牌,河北医科大学第一医院国际医疗部启用,中山一院贵州医院、厦门大学附属中山医院的特需国际医疗中心相继开诊。

县域医院也在悄然布局。前不久,安徽省泾县医院国际医疗部特需病房正式投入使用;2024年3月,海南临高县人民医院国际门诊开诊;2023年10月,海南保亭黎族苗族自治县人民医院国际门诊正式挂牌,等等。

这股建设热潮背后,是政策的支持。《深化医药卫生体制改革2024年重点工作任务》明确提出,要“制定规范发展特需医疗服务的政策,满足群众多样化医疗服务需求”。这为公立医院发展非基本医疗服务提供了顶层依据。

鉴于公立医院的公益属性,过去特需医疗服务局限在部分大型三级医院。但去年以来,广东、海南、安徽、河北、湖南等地纷纷释放鼓励特需医疗发展的信号,不但规范定价管理,更从三级医院向二级扩围。

比如,湖南明确二级及以上公立医疗机构可以开展特需医疗服务;安徽允许三级公立医疗机构、市县二级甲等妇幼保健院或二级甲等妇女儿童专科医院开展特需服务;河北支持公立医疗机构开展特需夜间和节假日门诊,等等。

原因很简单:医院也要生存与发展。

医保支付方式改革,是首要的“压力源”。

随着DRG/DIP(按病种付费)全面推行,医保对多数疾病给出了“打包价”,超支部分由医院承担。这迫使医院在普通医保通道内必须严控成本。按照医保定价,医院能收支平衡就已经很成功了,哪怕是以外科手术为主的医院,也赚不到钱。

特需部由患者自费或商业保险直付,对医院而言,10%的自费病人可能贡献30%~50%的净利润。据称,北京协和医院国际部需求旺盛,年均收入增速高达20%。特需板块正从“锦上添花”变为重要的收入支柱。

并且,诊疗方式、服务定价及药品技术的选用上拥有更大自主权,能灵活使用医保外的原研药、进口器械和前沿技术,也让医院的专业价值有更大的发挥空间。

一个愿意且能够付费的市场正在形成。

除传统的外籍人士与高净值人群外,越来越多中等收入群体,为了获得更及时、舒适、个性化的诊疗,愿意为此付费。

商业健康保险的配套发展降低了支付门槛。据不完全统计,近半年来,已有十多款中端医疗险产品上线或升级,保费相对亲民,且能够覆盖特需门诊、国际医疗中心。

相对于普通门诊,特需部门规模更小、流程更独立,被常被视作医院创新的“试验田”,引入国际前沿的医疗服务理念、诊疗方式和药械技术等。这些创新经验未来逐步向普通门诊渗透,带动整体诊疗与服务水平的提升。

同时,有助于吸引国内外优质医疗人才,方便与国际顶尖医疗机构合作。

资源蚕食,还是必要补充?

特需医疗的全面铺开,引发了多方争议。

不少人担忧,普通患者的就医质量可能受到影响。认为依托公共资源建立的公立医院,其最优质的医生、设备和环境,不应该只服务支付能力更强的群体。

甚至,有声音主张,“特需部实际是高价医院,应该从公立医院剥离,办成私立医院。否则,有可能蚕食公共资源,化公为私。”

支持者则表示,这是一个在现行体制下寻求平衡的务实选择。

“医院也要生存和发展啊!”一位业内人士直言,“特需部适度创收,能反哺医院整体,维持健康的运行状态,这对保障基本医疗的可持续性是有益的。”对于个人而言,追求更好体验的患者,可以通过购买中高端医疗险来覆盖费用。

其实,政策早已划定好了红线,核心思路是:打开市场化运营空间的同时,也划定规模“上限”。

首先,允许市场化探索,为创新服务开“绿灯”。一是,医院可根据成本、需求,自主定价并备案;二是,使用的药和耗材,不受集采限制。

同时,强调特需服务是基本医疗的“补充”,不得挤占基本医疗服务资源。

1、规模设上限:绝大多数省规定特需服务的门诊量或床位数不得超过医院总量的10%;新疆要求更为严格,将特需床位占比上限压至5%。

2、专家时间设限:多地规定每周每名国内专家特需门诊不超过1次,每次不超20人次。比如,安徽要求特需服务时间不超过其门诊总时间的1/3;广东特需与非特需门诊出诊单元数比例不超过1:2。

3、严防挤占救命资源:严禁以特需名义变相增加基本医疗服务项目,且不得挤占急救、急诊、重症监护等基础资源。广东省将医学影像、超声检查、检验类项目也排除在外。

这意味着公立医院还是”姓公“,90%的精力必须服务大众,只5%-10%的资源可以用来做高端医疗。

公立搞高端服务,私立怎么办?

社会对特需医疗的争议,不仅在于公立医院内部的公平性质疑,也延伸至其对整个医疗生态,特别是非公立医疗机构的影响。

“公立医院提供基本医疗服务,民营医疗机构提供中高端医疗服务,才是可持续的医疗生态发展模式。”不少私立医院持悲观态度,认为公立医院特需服务将挤压自身生存空间。

深入分析就会发现,这种担忧可能多余了,因为两者服务的是不同的人群和需求,不是直接的竞争关系。

公立医院特需部的核心优势,在于顶尖专家资源与处理疑难杂症的能力。执业医师普遍为副高职称以上,吸引的是病情复杂、对诊疗技术有极高要求的患者,其收费主要是为专业价值买单。而且,上文提到“政策设定了规模上限”,决定了公立特需无法无限制扩张,自然难以全面挤压私立机构空间。

而私立医疗机构(特别是中高端民营医院)的核心竞争力在于服务体系、就医环境与个性化体验,其医生构成相对多元,吸引的是对服务流程、隐私保护和长期健康管理有明确需求的群体。

即便在高端产科、儿科、齿科、深度体检等领域等存在竞争,但这些领域注重服务体验,而公立医院因体制与服务惯性,往往在精细化、人性化体验上不足,恰恰为私立留下差异化发展空间。

另外,某些公立体系不擅长或动力不足的领域,高端私立医院更有优势,如:长期慢病管理、高端康复、精神心理、家庭医生服务等。

综上,部分私立医疗机构真正的挑战,不在于公立医院开了特需,更多源于自身业务模式单一、运营管理精细化不足、信任资产匮乏、未能形成独特价值,仅靠单纯的“服务”难以吸引流量。

特需医疗的出现,反映了一个现实:人们对医疗的需求越来越多元化。有人只要看得上病就行,有人愿意多花钱看得更快更好。一个健康的医疗体系,应该能容纳不同的需求。

关键是要把握好平衡:

对公立医院来说,特需服务只能是“锦上添花”,不能成为“主业”。90%以上的资源必须确保普通患者的基本医疗。

对私立医院来说,与其担心竞争,不如找准自己的定位,在服务、特色专科等方面做出优势。

对患者来说,最重要的是保障——无论有钱没钱,得了大病都能得到及时有效的治疗。

特需医疗就像高铁的一等座。一等座更宽敞舒适,但二等座也能安全抵达目的地。重要的是,不能让二等座的车和座位次越来越少。

医疗改革是个复杂的过程,特需医疗只是其中的一个侧面。在满足不同人群需求的同时,如何守住“让普通人也能看好病”的底线,这才是最需要思考和保障的。

毕竟,衡量一个医疗体系的好坏,最终要看它如何对待那些最普通、最需要帮助的患者。

粤公网安备44030502000004号

粤公网安备44030502000004号