10月底,从国家药监局药品审评中心(CDE)了解到,诺华在中国递交「OAV101注射液(Zolgensma)」的临床试验申请已获得受理。

OAV101注射液是目前全世界唯一一个被批准用于治疗脊髓性肌萎缩症的基因疗法。2019年于美国食品药品监督管理(FDA)获批之际,因212.5万美元(折合人民币1102万元)的定价,被称为「史上最贵药」。

由于价格昂贵,且临床稀缺,OAV101注射液尚未进入中国,就已经多次引发媒体关注。

《续命药一针70万,父母没有放弃》一文,于2020年7月引爆舆论。让公众了解到脊髓性肌萎缩症这一超级罕见病背后的天价药诺西那生钠注射液。

2021年9月,西安交通大学附属第二医院爆出「1岁幼儿住院四天花费55万元」,再让这个罕见病药物上了热搜——这一年的1月,该药价格由70万元降到了55万。

争议中,不少人认为,昂贵的基因疗法孤儿药和中国支付政策不匹配,可能很难再有进入中国。

中国脊髓性肌萎缩症药品市场,除了于2019年获批的诺西那生钠注射液(Spinraza)外,小分子口服液利司扑兰(Evrysdi)也于2021年6月获批,加之OAV101注射液的临床试验申请,全球仅有的三款该罕见病治疗药物,有望全部在华上市。

背后的推手,无一例外,都是跨国药企。

就在这几年,中国罕见病市场,已经从鲜有人问津的「冷饭碗」成为如今的「香饽饽」。

巨头在加注:9月6日,阿斯利康中国正式成立罕见病业务部;9月24日,辉瑞中国成立独立的罕见病事业部。武田、赛诺菲等跨国企业中国区高管,更是多次在公开场合表达对中国罕见病市场的信心和决心。

一直以来,罕见病都被冠以「患者少」「难获利的」标签。如今,跨国药企竞相追逐罕见病市场,到底为了啥?

跨国医药巨头纷纷关注罕见病领域的开端,几乎都是从10年前开始。

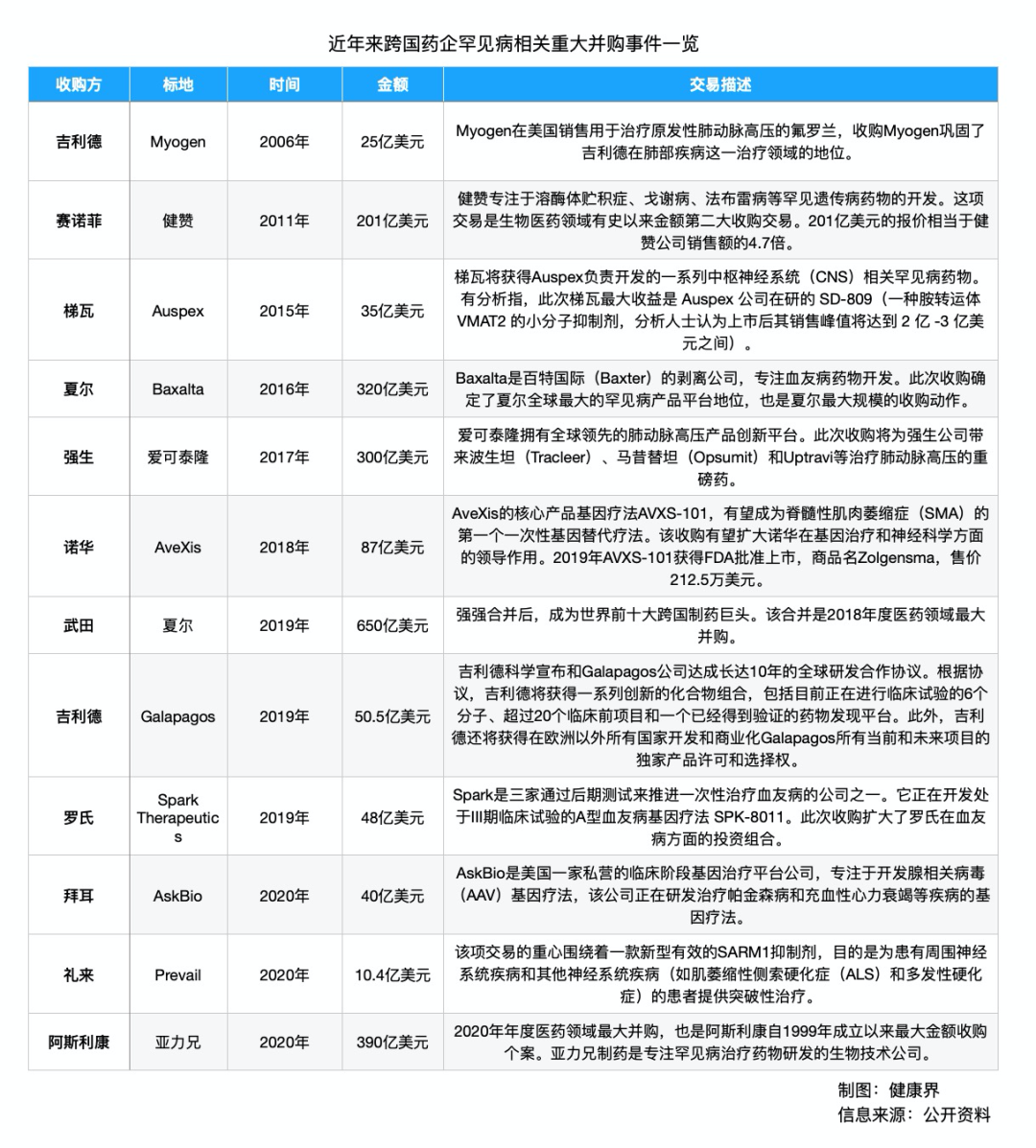

2011年,赛诺菲以201亿美元现金收购罕见病公司健赞的消息,在医药圈炸了锅。彼时,有媒体报道称,这项交易是生物医药领域「有史以来金额第二大」的收购交易。

这近乎是完成了罕见病医药领域累计交易额的从0到1。此前较广为人知的一次,是2006年吉利德25亿美元收购拥有治疗肺动脉高压药物安倍生坦的Myogen。

此后,强生、武田、诺华、阿斯利康纷纷在罕见病领域出手:

● 2017年6月,强生以300亿美元收购专注肺动脉高压的爱可泰隆;

● 2018年1月,赛诺菲以116亿美元收购专注血友病的Bioverativ;

● 2018年4月,诺华以87亿美元收购基因治疗公司AveXis;

● 2019年1月,武田最终以620亿美元并购罕见病「一哥」夏尔;

● 2020年8月,阿斯利康390亿美元并购专注补体系统的亚力兄;

根据波士顿咨询董事总经理兼全球合伙人胡奇聪的研究,2011年前,全球罕见病领域投资并购并不活跃,但到了2020年,全年累计交易额已经高达2180亿美元。

跨国巨头为何纷纷瞄准罕见病领域?这要从罕见病的特征说起。

罕见病并非某种疾病,而是一类患病人群极少的疾病的统称。虽然各国对罕见病的定义并不相同,但病种多、治疗手段少、多单基因遗传疾病且高发于婴幼儿几乎是共识。

全世界约有7000种罕见病,其中80%具有遗传背景,50%发病期在儿童时期,但只有不到10%的罕见病,有被批准的治疗方案或特效药。根据中国《第一批罕见病目录》,在有特效药的35种罕见病中,仅24种罕见病的46种药品被纳入国家医保目录。

患者很多,市场很大,医患的期盼都很急切,这使得罕见病药物研发将面临4个重大机遇:

其一,是广阔且未被满足的患者群体。

早在2011年赛诺菲收购健赞时,中投顾问研究总监张砚霖就曾对媒体表示,收购健赞将帮助赛诺菲缓解已失去和即将失去专利药物的营收下滑问题。多年以后,这一问题愈发凸显。

反观罕见病市场,目前全球已知罕见病约7000多种,其中只有5%左右的疾病有有效治疗手段。在普药乃至肿瘤特药已经进入红海厮杀的当下,跨国巨头纷纷向「以患者和临床需求为中心」转型。罕见病药物研发不失为一个好标的。

其二,是单基因遗传疾病药物研发成功率相对高。

阿尔兹海默症是公认的致病机制复杂的疾病,因此其研发难度很高,至今仍没有临床公认的特效药。有数据指,阿尔茨海默症的药物研究失败率高达99.6%,而癌症的药物研究失败率为81%。

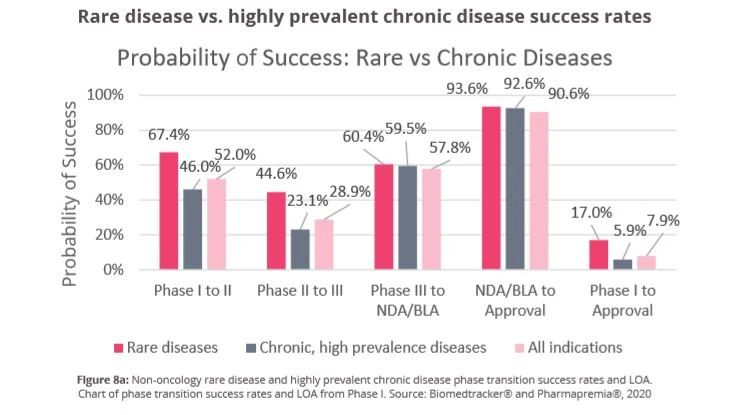

但相对来说,罕见病致病机理明确,药物研发成功率较高。根据药明康德数据显示,罕见病药物(不含肿瘤适应证)从1期临床到获得美国食品药品监督管理批准的平均成功率为17.0%,高于整体药物平均开发成功率7.9%,也高于非肿瘤适应证药物平均成功率9.3%,更是达到了高发慢性病药物的近3倍。

其三,是延展性强,适应证的拓展可能带来新商机。

胡奇聪介绍,很多罕见病药物是可以逐步扩展到更常见疾病的,比如PCSK9抑制剂。

这一得益于遗传病科学家针对罕见病「家族性高胆固醇血症」研究的靶点,如今被视为21世纪降脂神器,大有替代过去的降脂药核心——汀类药物的势头。

其瞄准的动脉粥样硬化性心血管疾病(ASCVD)是世界上发病率和死亡率最高的疾病之一。根据药渡咨询郭雷团队研究数据,截止2020年上半年,全球共有70款PCSK9在研药物,其中国内17款。

其四,罕见病药物研发有望成为新技术平台的试金石。

「用抗体药物和蛋白药物治疗基因突变导致的罕见病,可能治标不治本。」信念医药董事长、国际著名基因疗法专家肖啸在接受健康界采访时介绍。

相比之下,基因疗法的优势是,可以把出错的基因替换或修正过来,治疗效果明显。而且相比于化学药物研发,单基因突变引起的疾病,发病原理和治疗靶点清楚,基因疗法研发有成熟的动物模型和递送体系,譬如腺相关病毒(AAV)载体,一次给药,长期有效,或将成本更低。

早期,中国罕见病的中坚力量,大多是专注罕见病领域的公司。2010年以前,健赞、爱可泰隆、夏尔等通过药品引进、推进罕见病政策、建立罕见病登记体系等方式,提高中国患者药品可及性。

近年来,随着罕见病企业逐渐被巨头纳入麾下,这一格局正在变化。武田、赛诺菲等全球医药巨头开始杀入。2021年9月,阿斯利康和辉瑞中国更接连在华成立罕见病业务部和罕见病事业部。其中,辉瑞的罕见病事业部更是成为六大独立事业部之一。

为何中国市场成为跨国企业罕见病业务的必争之地?

「企业最看重的就是增长。增长点在哪,企业的关注点就在哪,投入就在哪。」供职于某跨国药企、负责中国罕见病业务的李非凡对健康界分析,根本原因是看好中国罕见病发展,直接原因是看中未来增长空间。

随着医改进程逐步迈入深水区,近年来中国的医药环境也有了本质改变。9月23日,国务院办公厅印发《「十四五」全民医疗保障规划》,提出「到2025年公立医疗机构通过省级集采平台采购药品金额占比达90%」的目标。

有业内人士分析,这意味着今后5年,集采中选是药品进入公立医院的主要途径,若无法中标,围绕仅剩的10%的份额竞争,将会相当激烈。

李非凡认为,目前普药和常用药市场在中国已经趋近于饱和,尤其是带量采购以后,这将是一个显而易见的下降市场。

「没有公司愿意把钱投入到一个下降市场。就像医保的腾笼换鸟,药企也是一样的。现在很多药企都不太在意普药市场了,都要搞特药、创新药、肿瘤药、罕见病药,把投入放在更有创新价值的地方。」李非凡说。

相比于近年来竞争激烈且国产替代趋势明显的肿瘤药市场,中国的罕见病医药产业仍处于起步阶段。在国家一系列政策支持下,罕见病药品面临前所未有的窗口期。

2015年,《国务院关于改革药品医疗器械审评审批制度的意见 国发〔2015〕44号》明确加快创新药审评审批。允许对罕见病创新药实行特殊审评审批制度。

2017年,《总局办公厅公开征求临床急需药品有条件批准上市的技术指南(征求意见稿)意见》拟将未在中国境内上市销售、用于治疗严重或危及生命的罕见病的药品纳入有条件批准上市工作。

2018年,5部门联合印发《第一批罕见病目录》,给罕见病工作开展提供了基础依据,大大提高了罕见病药品研发。

政策助推下,跨国药企展现出前所未有的积极性。

以赛诺菲为例,自1982年在中国开设办事处以来,36年中,仅仅在华引进了2款罕见病药物,分别是1998年在华获批的用于延缓渐冻人症的利鲁唑和2009年正式上市的用于戈谢病治疗的注射用伊米苷酶。

但自2018年以来,赛诺菲又陆续引入3款罕见病产品。这三款无一例外,都是针对患病比例极低的「超罕」人群。

短短几年,中国罕见病市场就走完了过去30余年的道路,且无疑未来会跑得更快。

此外,相比于肿瘤药市场,罕见病病种多,竞争相对不算激烈。这也增加了外企在华布局的信心。李非凡称,罕见病患者少,每款药物最终销售额不会太高,所以不太会成为仿制药的目标。

「一款仿制药也需要投入,药企仿也仿个大产品,仿罕见病干嘛!」李非凡说。

最后,中国作为人口大国,在罕见病市场面临的一个天然优势是「庞大的人口基数」。根据9月11日发布的《中国罕见病定义研究报告2021》,中国罕见病最新定义是新生儿发病率小于1/万、患病率小于1/万、患病人数小于14万的疾病。

14万对于普药来说,是个微不足道的患者群体数目。但这足以支撑特药的商业探索,加之罕见病药品适应证有望向常见病拓展,罕见病药物研发反而面临重大机遇。

「基于中国的人口基数,大多数罕见病的患者数量都足以撑起一款新药的产业链。」10月12日,浦江医药健康产融创新发展峰会上,上海市儿童罕见病诊治中心主任蔡威如是说。

粤公网安备44030502000004号

粤公网安备44030502000004号