基本医保基金在朝着安全、高效、节约、可持续的方向努力。

1月20日,章轲同志被宣布任命为国家医疗保障局党组书记,到昨天(2月1日),被任命为国家医疗保障局局长。这也意味着,自去年11月首任局长胡静林调任国家税务总局后,国家医保局已经进入第二篇章。

因章轲长达30余年的审计工作经历,自此番履新后一直就有人分析新一届国家医保局的管理和改革思路。笔者尝试着从历史视角来梳理一下国家医保局的改革方向,并认为新一届领导班子会带领国家医保局向价值医疗迈进重要一步。

回顾基本医保的三个发展阶段

我国的基本医保制度的建立大概分为三个阶段。

第一个阶段是计划经济时期。因当时的人事管理分为大致分为农民、工人、干部(包含大学生)。针对这三类人建立了农村合作医疗制度、劳保医疗制度和公费医疗制度。尤其是在改革开放之后经历过一段经济过热的时期,企业工人最担心就是破产失业,因为失业就意味着失去了住房权、子女受教育权以及自己的医疗待遇。那个时候企业不是经济体而像一个小型的社会,承担企业职工的子女教育、医疗等,负担过重,筹措资金困难,这种制度已不适应市场经济体制,推动了医保制度进行全面改革。

第二个阶段是上世纪末到2016年。这一时期初步建立了城镇职工、城镇居民医疗医疗保险制度和新型农村合作医疗制度。1998年起,全国范围内建立了城镇职工的基本医保制度,取代了劳保医疗制度。2003年,新农合开始在各地试点,到2010年已经覆盖全国90%的范围。

第三个阶段是2016年之后新时期。此时实行的是城镇职工和城乡居民基本医疗保险制度。并且随着国家医保局的成立,保障广度拓宽,逐渐形成了中国特色医保体系。

伴随着基本医保制度改革的过程逐渐形成的就是基本医疗保险基金。这相当于全国的基本医保筹措的钱都放到一个池子里,形成了一个全民(或全体参保人)防病治病的社会保障体系。基本医保基金也要管理,其原则是“以收定支、收支平衡、略有结余”。

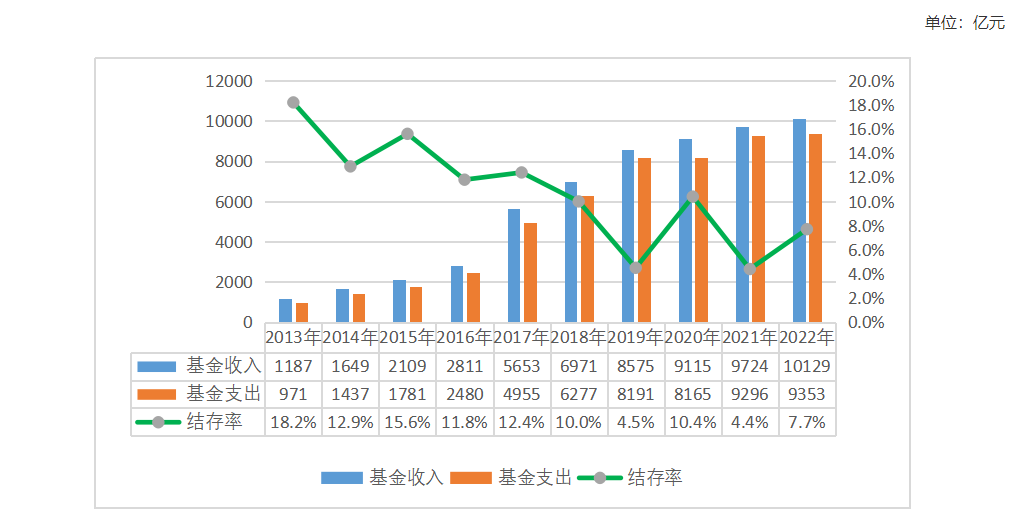

2013年-2022年基本医疗保险基金收支情况。图/国家医保局官网

虽然,基本医保基金每年都有结余,但回顾过去十年运行情况会发现,结存率呈现震荡式下行。自2019年开始基本医疗保险基金收支中均包含生育保险,所以基金的收支规模较以前年份有所扩大,但支出也出现明显增长。因此,围绕基本医保基金的健康运行进行了一场轰轰烈烈的改革。

如何运行安全、高效、节约、可持续?

作为社保基金的一部分,基本医保资金是为群众健康兜底的资金,如何保证健康运行?这就不得不提到基本医保基金绩效审计的作用。

中国的医保基金审计起步较晚,审计署于1983年成立,但开始涉足养老保险和失业保险审计都到1992年了。直到1996年才提出对社保基金审计时要对收支的真实、合法、效益进行审计。2006年新修订的《中华人民共和国审计法》中明确规定,对社保基金的财务收支进行审计。2018年,中央审计委员会第一次会议上,高层领导强调审计机关要加大对重点民生资金和项目的审计力度。

对民生领域的重视,使对基本医保基金审计成为必然。2016年以来,基本医疗保险基金审计每年开展一次越来越常态化,审计的重点和内容也随着国家政策不断调整。在高层看来,加大绩效审计的力度才能更好地保障基本医疗保险基金实现保值增值,不断提高资金的使用效益。

回顾2018年-2020年审计署基本医疗保险基金审计情况发现,查出问题都很严重:“基金使用不规范”“基金管理不当”“未实现市级统筹”“参保数据不实”“统筹级次较低”“违规收支”。这些问题在后续的工作中,都得到了逐步解决。

基本医保基金绩效审计具备了传统财务收支审计的不同特征,如在传统的财务收支审计审查财务收支的真实完整和合法合规以外,还包括筹集扩面、制度整合、经办管理。一般的基金审计更关注真实性、合法合规性和效益性,而基本医疗保险基金绩效审计还关注基金的经济性、效率性、效果性和公平性。

从事后审计到全过程审计?

基本医保基金的管理主要涉及四个方面,这也是绩效审计的重点:

基金筹集方面。是否存在缴费基数不实、应保未保、擅自减免保费等问题?另外要关注财政部门是否及时足额拨付医保基金,是否能满足赔付需求。

基金支出使用方面。基金支出的经济性、效率性和效果性直接影响医疗保险基金的可持续性。这就需要审查定点医疗机构是否采用最有效节约的诊疗方式,在医保基金支付金额相同的情况下是否提供最优治疗手段等。

基金管理方面。重点审查基本医疗保险基金存放的增值收益情况,审查医保经办机构、定点医疗机构的运营管理是否高效等。

基本医疗保险政策执行方面。需要审查相关医疗保险制度政策是否及时有效得以落实,相关政策实施运行后的实际效果是否达到预期目标;审查当前医疗保险政策中是否存在机制性体制性缺陷,造成基本医疗保险基金不可持续的情况。

由于经验不足,基本医保基金的绩效审计似乎也是摸着石头过河,从2012年到2020年的审计项目来看,最多的内容是审查基金使用管理中的违法违规问题和医保政策的落实情况。较少涉及(逐渐重视)基金使用管理的经济性、效率性,如基金给付的经济性、基金结余率是否满足医保基金可持续等。很少涉及是否实现预期目标,多大程度得到公众满意。

审计过程更多是事后审计,即支出之后发生的违法违规问题,再进行解决,而不是对事前绩效进行审计。尤其是当前大数据在审计领域渗透还不足,又缺乏完善的绩效审计法规和规范的绩效审计评价体系。亟需一位经验丰富的干部带头来完善这方面制度。

参考资料:

[1] 潘玥.甘肃省医疗保险基金绩效审计评价指标体系构建研究[D].兰州财经大学,2023.

[2] 吴育丞.K市医疗保险基金审计研究[D].中国财政科学研究院,2022.

[3] 杨悦.基本医疗保险基金绩效审计研究[D].南京审计大学,2022.

粤公网安备44030502000004号

粤公网安备44030502000004号